Deficitul bugetar a înregistrat o reducere la 11 luni din anul 2025 comparativ cu aceeași perioadă din 2024. Deși conform bugetului aprobat la începutul anului ar fi trebuit să scadă mult mai mult, realitatea demonstrează altceva. Este important de menționat că reducerea este cu 0,7% din PIB, ceea ce indică o reducere semnificativă, chiar de sărbători. În plus față de această evoluție, este esențial să analizăm modul în care s-a realizat această scădere. Gândul a examinat cifrele din execuția bugetară și prezintă o interpretare în forma sa brută, fără interpretări politice. Rezultatele sunt clare: singurele cheltuieli care au înregistrat diminuări sunt cele destinate investițiilor, în timp ce cheltuielile cu dobânzile s-au majorat considerabil.

Reducerea deficitului bugetar poate fi realizată prin trei metode principale, care pot acționa concomitent: creșterea veniturilor fiscale (impozite și taxe), reducerea cheltuielilor publice sau creșterea Produsului Intern Brut (PIB). Prin creșterea PIB, chiar dacă deficitul fiscal rămâne același, proporțional, procentul din PIB scade, făcând deficitul mai mic în termeni relativi.

Cum a fost realizată reducerea deficitului bugetar?

Primul impuls logic este că scăderea s-a datorat creșterii veniturilor fiscale.

A fost redus deficitul datorită creșterii TVA-ului? Răspuns: NU. Încasările din TVA au crescut cu doar 11% în primele 11 luni ale anului, în condițiile unei inflații apropiate de 10%, ceea ce generează o creștere automată a încasărilor TVA. În plus, anul precedent, în aceeași perioadă, sub TVA de 19%, încasările din această taxă au crescut cu 15%.

Redresarea deficitului nu s-a realizat nici prin creșterea generală a taxelor. Veniturile fiscale ale statului, provenind din impozite și taxe, au crescut cu 10%. De ce? Pentru că, fără majorările de taxe implementate de Bolojan, aceste venituri au crescut cu 16% în aceeași perioadă a anului 2025 față de 2024.

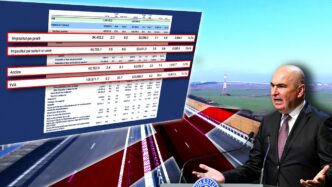

Execuția bugetului general consolidat al României pe partea de venituri (ianuarie-noiembrie 2025 vs. aceeași perioadă din 2024)

Toate datele sunt publicate lunar de către Ministerul Finanțelor.

În cazul în care creșterea veniturilor nu a condus la diminuarea deficitului, este posibil ca reducerea să fi fost realizată prin diminuarea cheltuielilor. Să analizăm acest aspect.

Cheltuielile cu salariile au crescut cu 4%, deci nu au contribuit la reducere.

Cheltuielile cu pensiile au crescut cu 12%, ceea ce exclude această variabilă ca motiv al scăderii deficitului.

Cheltuielile cu bunuri și servicii au crescut cu 5%, deci nu explică reducerea deficitului.

Atunci, de unde provine această reducere?

Principala sursă de reducere este reprezentată de cheltuielile pentru investiții din bugetul de stat. Astfel, cheltuielile de capital în execuția bugetară au scăzut cu 6%, de la 54 miliarde lei la 51 miliarde lei.

De asemenea, s-au redus cheltuielile pentru subvenții, însă această diminuare s-a datorat în principal eliminării plafonării pentru energie, ceea ce a economisit circa 4 miliarde lei în 2024.

Pe de altă parte, cheltuielile aferente dobânzilor au crescut considerabil, înregistrând o majorare de 38%, echivalentul a 14 miliarde lei, echivalentul a aproximativ 3 miliarde euro, plătiți pentru serviciul datoriei publice.

Execuția bugetului general consolidat al României pe partea de cheltuieli (ianuarie-noiembrie 2025 vs. aceeași perioadă din 2024)

În concluzie, cele mai vizibile aspecte ale execuției bugetare din primele 11 luni ale anului 2025 sunt reducerea investițiilor și creșterea cheltuielilor cu dobânzile. În termeni economici de bază, în perioade de încetinire economică, guvernele reduc taxele și stimulează investițiile și consumul pentru a susține economia. Însă, în cazul de față, guvernul Bolojan acționează diferit: crește nivelul impozitelor și reduce injecțiile financiare în consum și investiții.

SUGESTII ALE AUTORULUI: