Scoringul de credit a fost mult timp o ecuație relativ previzibilă. Instituțiile financiare analizau veniturile, vechimea în muncă, istoricul de plată, datoriile existente și informațiile din Biroul de Credit. În cazul întârzierilor de plată, datorii mari sau venituri insuficiente pentru susținerea ratelor lunare, răspunsul era adesea negativ sau oferta mai slabă. Dacă utilizatorul era disciplinat, avea un salariu stabil și nu acumulase restanțe, șansele de aprobare eram mai mari. Sistemul nu era perfect, însă era ușor de înțeles.

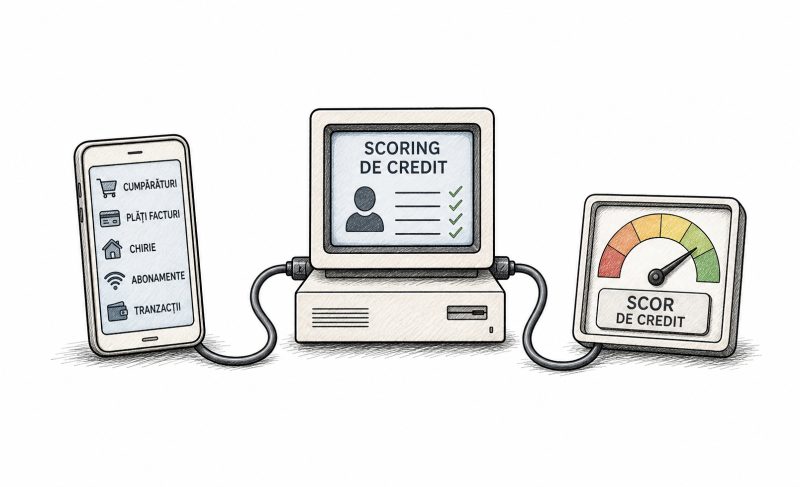

Totuși, mediul financiar se schimbă rapid. Tot mai multe entități, fintech-uri și platforme de creditare integrează date alternative pentru a completa profilul clasic al clientului. Acestea includ comportament de plată pentru utilități, regularitatea veniturilor în cont, istoricul tranzacțiilor bancare, abonamente, plăți recurente, activitate digitală, comportament în aplicații financiare, date din comerț online sau semnale legate de stabilitatea digitală. În loc să analizeze doar trecutul bancar, începe să evalueze modul în care gestionează finanțele zilnice.

La prima vedere, această evoluție pare benefică. Dacă nu ai avut credite anterior, dar plătești chiria și facturile la timp și ai venituri constante, datele alternative te pot ajuta să fii perceput ca un client responsabil. Pentru tineri, freelanceri, lucrători pe platforme sau antreprenori mici, acest model inovator poate deschide noi oportunități, înlocuind criteriile tradiționale. În loc să fii penalizat pentru lipsa istoricului financiar, poți fi evaluat pe baza unor indicatori mai apropiati de realitatea ta economică.

Problema este însă că această logică poate deveni risc dacă fiecare plată întârziată, overdraft, schimbare de job, venit neregulat sau abonament neachitat este interpretată ca un semnal de risc. Astfel, scoringul de credit tinde să devină o formă de supraveghere financiară continuă, creând riscul unor noi forme de discriminare, opacitate și penalizări automate.

Ce reprezintă scoringul de credit și motivul pentru care modelul clasic nu mai este suficient

Scoringul de credit reprezintă o estimare a probabilității ca un client să nu-și ramburseze împrumutul. În abordarea tradițională, se bazează pe date financiare oficiale: venituri, datorii, istoricul creditului, întârzieri, popriri, vechimea în muncă, tipul contractului și gradul de îndatorare. Instituția financiară își pune întrebarea: cât de probabil este ca persoana din fața mea să efectueze plățile la timp, în mod consecvent, până la încheierea contractului.

Această metodă funcționează eficient pentru persoane cu un parcurs financiar standard. Dacă ai salariu lunar, contract pe perioadă nedeterminată, card de credit utilizat responsabil și fără restanțe, banca are repere suficinte. Problema apare când situația ta financiară nu se conformează modelului clasic. Poți avea venituri bune, dar neregulate, fiind freelancer, creator de conținut, consultanț sau antreprenor. De asemenea, poți avea fonduri în cont, dar fără un salariu predictibil.

În astfel de cazuri, metoda tradițională poate fi inechitabilă. De exemplu, un tânăr fără istoric de credit poate fi perceput riscant, chiar dacă plătește în mod constant chiria și facturile. Un freelancer cu venituri mari, dar variabile lunar, poate fi considerat mai instabil decât un angajat cu venit mic, dar stabil. Persoanele fără credite anterioare ar putea fi penalizate, chiar dacă demonstrează responsabilitate financiară prin alte modalități.

De aceea, datele alternative sunt o soluție atractivă. În loc să se întrebe doar despre creditele anterioare, instituțiile financiare încearcă să înțeleagă comportamentul general în gestionarea banilor. Întrebări precum: plătiți facturile la timp? Aveți venituri recurente? Economisiți? Aveți cheltuieli stabile sau impulsive? Utilizați contul ca instrument de administrare financiară matură sau faceți frecvent tranzacții riscant? Răspunsurile pot ajuta la o evaluare mai completă, dar complică și procesul.

Pentru bănci și fintech-uri, avantajul este clar: pot aproba credite pentru persoane anterior inexistente, reducând în același timp riscul. În loc să se bazeze pe câteva documente și scoruri standard, pot utiliza sute sau mii de semnale digitale. Însă, apare întrebarea: câte dintre aceste semnale sunt relevante și câte doar zgomot digital interpretat eronat?

Datele alternative care pot crește șansele de aprobare

În scenariul optim, datele alternative pot contribui la un sistem de creditare mai echitabil. Exemplul cel mai simplu este istoricul de plată al facturilor. Plățile regulate pentru energie, telefonie, internet, chirie sau rate de servicii arată responsabilitate în gestionarea obligațiilor recurente. Deși nu echivalează cu rambursarea unui credit ipotecar, reprezintă totuși un indicator de stabilitate financiară.

Un alt semnal valoros este regularitatea veniturilor în cont. Chiar dacă nu ai salariu fix, încasările constante din contracte sau activități independente pot fi evaluate pentru capacitatea de rambursare. Dacă fluxul monetar lunar acoperă ratele, imaginea ta devine mai nuanțată și favorabilă, chiar dacă profilul nu este tradițional.

Open banking-ul a accelerat această tendință. Cu acordul utilizatorului, instituțiile financiare sau aplicațiile terțe pot analiza date din conturile bancare pentru a evalua veniturile și cheltuielile. Aceasta permite verificarea fluxurilor și estimarea reală a capacității de rambursare, reducând nevoia de documente tradiționale și simplificând procesul pentru credite mici, linii de finanțare rapide sau produse digitale.

Datele alternative ajută și persoanele fără istoric de credit tradițional. Lipsa unui credit anterior nu mai reprezintă o barieră, dacă există economii, plăți regulate fără întârzieri și comportament financiar prudent. Această metodă poate fi un avantaj pentru tineri sau pentru cei care evită în mod intenționat să ia credite.

De asemenea, comercianții online, platformele de plată și serviciile buy now, pay later pot contribui la portretul financiar, dacă utilizarea responsabilă a plăților eșalonate este evidențiată. În cazul utilizării impulsive sau excesive, însă, aceste informații pot avea un efect negativ.

Ideea de bază este ca scoringul modern să ofere o imagine mai clară despre persoană, nu să o reducă la un set complicat de calcule. Datele alternative pot evidenția clienți care muncesc, economisesc și își gestionează responsabil finanțele, chiar dacă nu se încadrează în profilul tradițional bancar. Aceasta reprezintă avantajul: mai multă incluziune financiară și decizii mai nuanțate.

Când datele digitale pot deveni un factor negativ

Aspectul problematic intervine atunci când datele alternative sunt utilizate fără transparență, fără context și fără posibilitatea de contestare. Dacă un algoritm decide că ești riscant din cauza veniturilor fluctuante, a retragerilor de numerar sau a comportamentului de cumpărături, trebuie să fii informat ce anume a influențat această decizie. Altfel, scoringul devine o cutie neagră care poate afecta viața financiara fără explicații clare.

Un risc major este interpretarea eronată a comportamentului. Veniturile neregulate nu indică automat instabilitate, mai ales pentru freelanceri sau antreprenori. Cheltuielile mari într-o lună nu înseamnă iresponsabilitate: pot fi legate de reparații, mutare sau probleme de sănătate. Comportamentele în platforme de transport sau de comerț pot fi interpretate diferit în funcție de context, iar fără o analiză umană sau reguli calibrate, datele pot induce erori de interpretare.

Mai există și efectul de pedeapsă acumulată, în care un venit redus duce la costuri mai mari pentru credite, încetând să fie un stimulent pentru responsabilitate. Dacă scorul adaugă mai multe semnale negative din rutina zilnică, vulnerabilii pot fi și mai penalizați, intrând într-un cerc vicios de costuri crescute și dificultăți financiare.

De asemenea, poate apărea discriminarea indirectă. Deși algoritmii nu folosesc explicit criterii precum vârsta sau statutul social, anumite semnale digitale – tipul de telefon, zona de cumpărături, utilizarea serviciilor online – pot reflecta condiții sociale, nu riscuri reale. Dacă aceste indicatori sunt folosiți inadecvat, sistemul poate replica prejudecăți sub pretextul neutralității matematice.

O problemă suplimentară o reprezintă consimțământul. În teorie, utilizatorul acceptă analizarea datelor, însă în practică, în cazul creditelor urgente, acceptul este uneori forțat sau incomplet. Puțini citesc detaliat ce date sunt vizate, pentru ce scop, perioada de păstrare sau cine are acces la ele. În cazul deciziilor negative, explicațiile pot fi vagi, precum „profil de risc necorespunzător”.

Astfel, datele digitale alternative pot deveni un mecanism de excludere subtil, dar eficient, în locul criteriilor tradiționale. În loc de „fără istoric”, se spune „profil digital cu risc”, cu un rezultat similar: limitări de credit sau refuz.

Fintech, open banking și riscul scorului total

Fintech-urile au fost pionierii promovării scorului alternativ, motivat de necesitatea de a compensa lipsa datelor istorice. Dețin tehnologii, aplicații și volume mari de date pentru automatizare rapidă. Un proces de concediu aprobat în câteva minute necesită modele decizionale bazate pe date dinamice, nu pe proceduri manuale.

Infrastructura open banking permite, cu consimțământ, accesul terților la date din conturile bancare, facilitând verificarea veniturilor, identificarea cheltuielilor recurente și estimarea capacității reale de rambursare. În loc să declare câți bani câștigă și cheltuie, utilizatorul permite accesul la fluxurile financiare directe, ceea ce accelerează procesul și înreversează birocrația.

Beneficiile pentru utilizatori sunt viteza și comoditatea: ofertă aproape instantanee, fără drumuri sau solicitări manuale. Pentru creditori, reducerea riscului și automatizarea procesului de evaluare devin avantaje strategice. În plus, pentru economia reală, această metodă poate crește accesul la finanțare pentru persoanele excluse de sistemul tradițional. Totuși, aceste beneficii depind de reguli clare și protecția datelor.

O tendință periculoasă este dezvoltarea unui scor total al vieții financiare, în care toate comportamentele sunt monitorizate și evaluate. Astfel, automatizarea devine o metodă de control excesiv, integrând restricții despre cumpărături, retrageri și comportament online. Această monitorizare excesivă poate duce la constrângeri în gestionarea libertății financiare individuale.

De asemenea, accesul facil la finanțare rapidă, folosit excesiv, poate crea dependență, încurajând împrumuturi repetitive pentru cheltuieli curente. Astfel, riscul este ca vulnerabilii să fie și mai excluși financiar, iar sistemele să monetitzeze vulnerabilitatea, accentuând riscul de exploatare.

Este esențială reglementarea clară a acestor sisteme, pentru a asigura transparență, explicabilitate și posibilitatea de contestare. Clientul trebuie să fie informat despre datele utilizate, modul de procesare și dreptul de a corecta eventualele erori, pentru a preveni abuzurile și percepția de opacitate.

Construirea unui istoric digital care sprijină creditarea

Pentru utilizator, sfatul principal nu este să evite datele digitale, ci să-și gestioneze responsabil modul în care își administrează finanțele digitale. Plățile regulate, soldurile, întârzierile și consumul de servicii digitale pot povesti despre disciplina financiară. O viață financiară stabilă, previzibilă și controlată este cea mai avantajoasă.

Primul pas este plata la timp a obligațiilor. Facturile, ratele și abonamentele trebuie plătite în mod consecvent, iar automatizarea plăților importante poate preveni întârzierile. Verificarea soldurilor și evitarea restanțelor sunt esențiale, chiar dacă uneori o plată ratată pare minoră, ea devine semnal negativ într-un sistem automatizat.

Al doilea pas este evitarea supraîndatorării invizibile. Multiple rate mici pot indica dependență de finanțare, fiind necesar controlul frecvenței și comportamentului de rambursare. Serviciile de tip buy now, pay later, cardurile de credit și overdraft-ul trebuie utilizate responsabil, calculând raportul dintre venituri și datorii.

Al treilea pas este menținerea clarității în finanțe. Dacă sursele de venit provin din mai multe activități, gestionarea acestora în conturi separate și evidența clară sunt benefice. Separarea cheltuielilor personale și profesionale este importantă pentru o imagine coerentă a fluxurilor financiare.

Al patrulea pas este controlul permisiunilor acordate aplicațiilor financiare. Este recomandat să verifici intențiile și termenii accesului, să urmărești perioada de păstrare a datelor și să revoci accesul dacă nu mai este necesar. Protejarea informațiilor sensibile asigură control și transparență în procesul de evaluare.

În cele din urmă, este important să înțelegi că scoringul nu reprezintă o sentință morală. Un scor mai scăzut nu indică iresponsabilitate, iar un scor bun nu garantează imunitate. Este o estimare bazată pe reguli și date, care poate fi corectată sau contestată. Clientul are dreptul la explicații și la ajustări pentru a evita nedreptățile.

În era datelor alternative, sistemul financiar devine mai deschis, rapid și adaptabil, oferind acces mai larg și produse mai relevante. Însă, dacă nu sunt respectate limitele de transparență și protecție, tehnologia poate deveni un mecanism de penalizare perpetuă. Un istoric digital disciplinat și responsabil poate ajuta la obținerea unor condiții mai favorabile, în timp ce interpretările lipsite de context pot duce la sancțiuni injuste.